— что изменилось в бухгалтерском законодательстве?

— что изменилось в налоговом законодательстве?

— что изменилось в законодательстве о персучете?

— новая форма декларации о плате за НВОС

Бухгалтерская отчетность

2022 год принес очередные изменения в наше законодательство. Изменения этого года связаны, в первую очередь, с проведением плановых реформ налогового и бухгалтерского законодательства.

Остановимся подробнее на тех изменениях, которые могут оказать влияние на подготовку и представление годовой отчетности.

1. Отражение в отчетности информации о досрочном применении положений новых ФСБУ

Не первый год уже вносятся изменения в действующие ПБУ либо принимаются новые ФСБУ. Не стал исключением и 2022 год.

В уходящем году принят ФСБУ 14/2022 «Нематериальные активы». Новый стандарт заменит действующее ПБУ 14/2007 «Учет нематериальных активов».

Новый стандарт будет применяться с бухгалтерской (финансовой) отчетности за 2024 год (то есть в обязательном порядке — с 1 января 2024 года). До этого момента применение Стандарта является добровольным. Поэтому если организация примет решение о применении нового стандарта с отчетности за 2022 год, то это решение необходимо отразить в пояснениях к годовой отчетности.

2. Отражение в отчетности информации о применении положений новых ФСБУ

В 2022 году обязательными к применению стали сразу несколько новых ФСБУ:

— ФСБУ 6/2020 «Основные средства»;

— ФСБУ 26/2020 «Капитальные вложения»;

— ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»;

— ФСБУ 25/2018 «Бухгалтерский учет аренды».

Те организации, которые впервые начали применять эти стандарты с 01.01.2022, должны в своей бухгалтерской (финансовой) отчетности, составленной с применением настоящих стандартов, указать выбранные способы отражения последствий изменения учетной политики в связи с началом применения этих документов, а также иную информацию, отражение которой в отчетности предусмотрено данными стандартами.

3. Новые правила ограничения и возобновления доступа к информации, содержащейся в ГИРБО

С 01.02.2023 доступ к информации может быть ограничен в следующих случаях:

— организация включена в сводный реестр организаций ОПК;

— организация включена в перечень стратегических предприятий и организаций;

— организация включена в перечень резидентов;

— организация включена в перечень лиц, к которым применяются, могут быть применены или на которых распространяются ограничительные меры, введенные иностранными государствами;

— решение об ограничении доступа к информации принято Банком России либо Правительством (см. постановления Правительства РФ от 16.09.2022 NN 1624, 1625).

Доступ к информации ограничивается на основании электронного заявления в ФНС, которая в течение 3 рабочих дней ограничивает доступ.

Форма, формат и порядок представления заявления об ограничении (возобновлении) доступа к информации, содержащейся в ГИРБО, утверждены приказом ФНС России от 14.10.2022 N ЕД-7-1/939@.

Налоговая отчетность

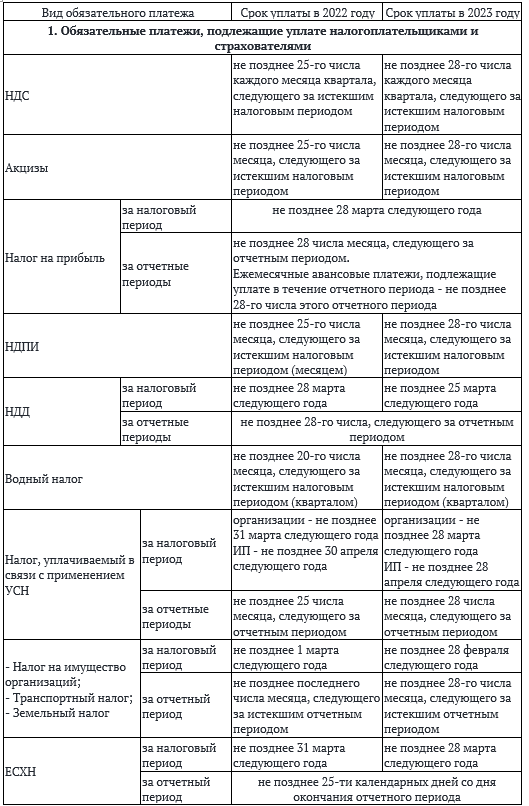

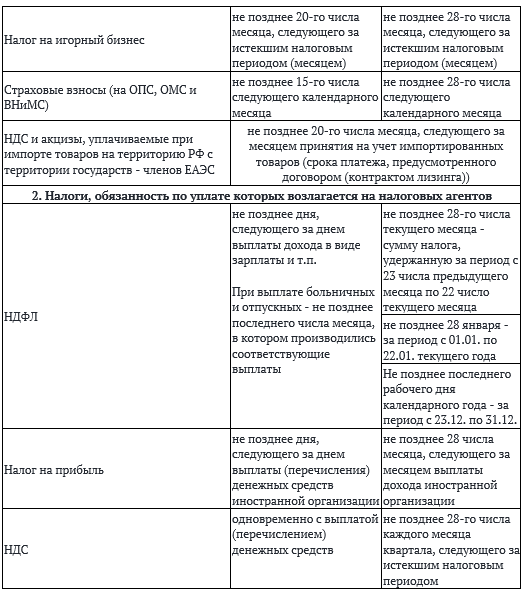

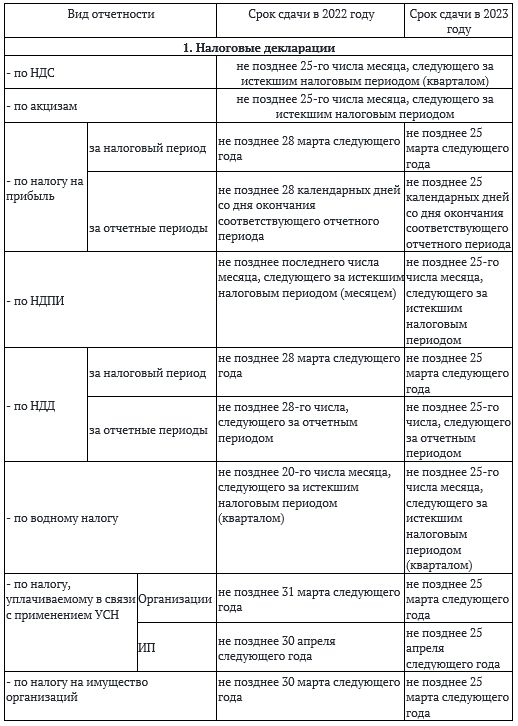

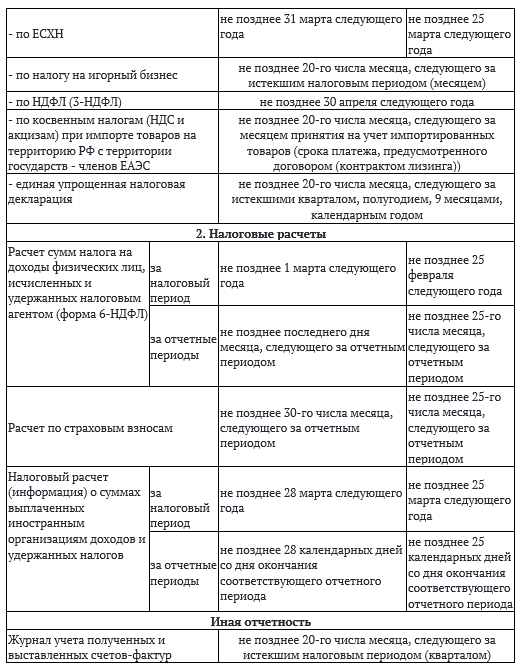

1. Новые сроки сдачи отчетности и уплаты обязательных налоговых платежей

С 01.01.2023 в связи с введением единого налогового платежа (ЕНП) меняются не только порядок и срок уплаты налоговых платежей (страховых взносов), но и сроки представления налоговой отчетности.

Для всех налоговых деклараций и расчетов установлена единая дата представления — 25 число. И отчетность за 2022 год будет сдаваться уже по новым срокам.

Внимание

См. Сравнительную таблицу по срокам сдачи налоговой отчетности в 2022 и 2023 гг.

См. Сравнительную таблицу по срокам уплаты налогов и страховых взносов в 2022 и 2023 гг.

2. Налог на доходы физических лиц (НДФЛ)

С 1 января 2023 года дата фактического получения дохода в денежной форме в виде оплаты труда определяется в общем порядке как день выплаты дохода, в том числе перечисления на счета (пп. 1 п. 1 ст. 223 НК РФ).

Соответственно, если заработная плата за исполнение трудовых обязанностей в декабре (в одном налоговом периоде) выплачивается в январе следующего календарного года (в другом налоговом периоде), то в таком случае соответствующий доход относится к другому налоговому периоду.

В связи с этими изменениями обращаем внимание на нюансы отражения в 6-НДФЛ зарплаты за декабрь 2022 года:

— при выплате до 31.12.2022 информация об этом отражается в 6-НДФЛ за 2022 год;

— при выплате в январе 2023 года данные о заработной плате и НДФЛ подлежат отражению в разделах 1 и 2 расчета по форме 6-НДФЛ за первый квартал 2023 года, а также в приложении N 1 «Справка о доходах и суммах налога физического лица» к расчету по форме 6-НДФЛ за 2023 год и в справке о доходах и суммах налога физического лица за 2023 год (письма ФНС России от 09.11.2022 N БС-4-11/15099@, Минфина России от 14.09.2022 N 03-04-06/88989).

3. Декларация 3-НДФЛ

Приказом ФНС России от 29.09.2022 N ЕД-7-11/880@ внесены очередные поправки в форму налоговой декларации по НДФЛ (форма 3-НДФЛ), порядок ее заполнения, а также формат представления в электронной форме. В частности:

— Приложение к Разделу 1 будет называться «Заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета». Из него исключена информация о зачете НДФЛ, КБК, ОКТМО и др.;

— в Разделе 2 «Расчет налоговой базы и суммы налога по видам доходов» добавлена новая строка 170, в которой будет отражаться сумма НДФЛ, возвращенная (зачтенная) в связи с применением вычета в упрощенном порядке.

4. Налог на прибыль

Начиная с отчетности за 2022 год декларацию по налогу на прибыль нужно будет сдать по обновленной форме. Поправки внесены приказом ФНС России от 17.08.2022 N СД-7-3/753@. Корректировки обусловлены принятием ряда законов, вносящих изменения в НК РФ, и носят «точечный» характер, а именно:

1) в связи с принятием Закона N 50-ФЗ в порядке заполнения декларации уточнено, что организации, выполняющие условия, предоставляющие право на предусмотренное ст. 246.3 НК РФ освобождение от исполнения обязанностей налогоплательщика, при исполнении обязанностей налогового агента представляют налоговые расчеты с указанием кода по месту нахождения (учета) — «231»;

2) в связи с поправками, внесенными в ст. 284 НК РФ, которые предусматривают применение различных ставок для доходов, связанных с деятельностью международных холдинговых компаний (МХК), Лист 04 декларации дополнен новыми кодами вида дохода (10, 12, 13);

3) на основании норм Закона N 68-ФЗ в п. 1.9 порядка заполнения декларации уточнено, что наряду с музеями, театрами, библиотеками, учредителями которых являются субъекты РФ или муниципальные образования, код места представления декларации — «246» используют также сельские дома и дворцы культуры, клубы;

4) коды доходов, не учитываемых при налогообложении, дополнены кодами для доходов в виде сумм прекращенных обязательств (подпункты 21.5 и 21.6 п. 1 ст. 251 НК РФ, введенные Законом N 323-ФЗ).

5. Налог на имущество

Начиная с отчетности за 2022 год не нужно декларировать недвижимость, облагаемую по кадастровой стоимости. При наличии в истекшем налоговом периоде только таких объектов налогообложения российские организации не должны представлять налоговую декларацию по налогу на имущество (п. 6 ст. 386 НК РФ в ред. Федерального закона от 02.07.2021 N 305-ФЗ, п. 2 письма ФНС России от 02.07.2021 N БС-4-21/9370@). При этом налоговые органы будут направлять налогоплательщикам сообщения об исчисленных суммах налога, составленные на основе документов и иной информации, имеющихся у налоговых органов.

Кроме того, приказом ФНС России от 24.08.2022 N ЕД-7-21/766@ утверждена новая форма декларации, ее формат и, соответственно, порядок ее заполнения. Корректировки обусловлены принятием ряда законов, вносящих изменения в НК РФ.

Подробнее — в нашем обзоре.

Индивидуальный (персонифицированный) учет и отчетность

1. Формы и сроки сдачи отчетности

С 01.01.2023 ПФР и ФСС России прекратят свое существование и вместо этих структур появится единый Фонд пенсионного и социального страхования РФ (далее — Фонд).

Однако за отчетные периоды, истекшие до 1 января 2023 года, сведения для индивидуального (персонифицированного) учета представляются страхователями в Фонд в прежнем порядке (ч. 1 ст. 15 Федерального закона от 14.07.2022 N 237-ФЗ).

Это значит, что отчетность за периоды 2022 года должна быть представлена по тем же формам и в те же сроки, которые были установлены законодательством до 2023 года, а именно:

— Сведения о застрахованных лицах по форме СЗВ-М за декабрь 2022 г. должны быть представлены не позднее 15.01.2023;

— Сведения о страховом стаже застрахованных лиц по форме СЗВ-СТАЖ за 2022 г. — не позднее 01.03.2023;

— Реестр застрахованных лиц по форме ДСВ-3 за 4 кв. 2022 г. — не позднее 20.01.2023;

— СЗВ-ТД при проведении иных кадровых мероприятий в декабре 2022 г., являющихся основанием для передачи сведений, кроме приема и увольнения, — не позднее 15.01.2023;

— форма 4-ФСС за 2022 год — не позднее 20.01.2023 при представлении на бумаге; не позднее 25.01.2023 — в форме электронного документа.

Уточненная отчетность за отчетные (расчетные) периоды, истекшие до 1 января 2023 года, также подлежит представлению в том же порядке и по тем же формам, которые действовали до конца 2022 года (ч. 2 ст. 15 Закона N 237-ФЗ).

Подробнее — в нашем обзоре.

2. СЗВ-СТАЖ

С 21.09.2022 в случае призыва работника на военную службу по мобилизации или заключения им соответствующего контракта, действие трудового договора, заключенного между работником и работодателем, приостанавливается на период прохождения работником военной службы или оказания им добровольного содействия в выполнении задач, возложенных на Вооруженные Силы РФ (ст. 351.7 ТК РФ).

В связи с этим внесены изменения и в порядок заполнения формы СЗВ-СТАЖ.

Декларацию о плате за негативное воздействие на окружающую среду нужно будет сдавать по новой форме

Новая форма декларации о плате за негативное воздействие на окружающую среду и порядок ее заполнения утв. приказом Минприроды России от 21.09.2022 N 624. При этом срок и порядок ее представления не изменились.

Декларация, как и прежде, должна быть представлена в Росприроднадзор в форме электронного документа не позднее 10 марта 2023 года. Право представить декларацию на бумажном носителе есть только у тех плательщиков, годовой размер платы по НВОС которых за предыдущий отчетный период составил 25 тысяч рублей и менее (п.п. 6, 7 Порядка).

Сравнительная таблица по срокам сдачи налоговой отчетности в 2022 и 2023 гг.

Сравнительная таблица по срокам уплаты налогов и страховых взносов в 2022 и 2023 гг.